Причина, по которой управляющие компании используют такой инструмент, как отраслевые фонды, описана в данном материале.

|

|

Не секрет, что среди инвесторов отраслевые ПИФы пользуются популярностью. Пайщиков привлекает то, что паи отраслевых фондов часто оказываются на вершинах рейтингов по доходности. Хотите узнать причину, по которой в продуктовой линейке присутствуют эти инвестиционные инструменты?.. Зачем управляющим компаниям нужны отраслевые фонды? |

В погоне за привлечением средств управляющие компании придумали хорошую маркетинговую тактику – создание широкой линейки отраслевых фондов. Считается, что это высокий уровень сервиса по предоставлению широких возможностей клиентам.

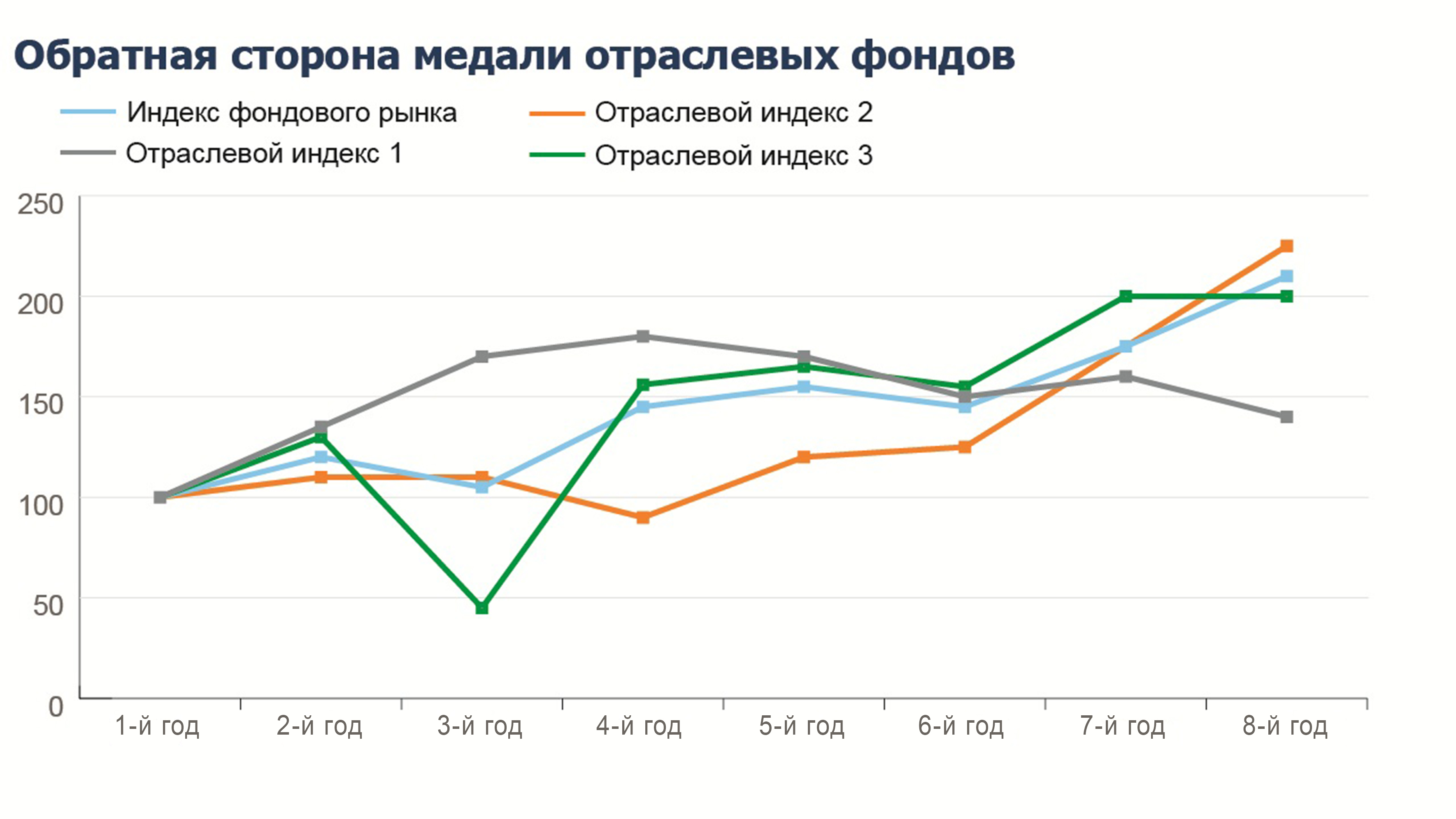

Обратная сторона медали отраслевых фондов

На самом деле, предлагая клиентам отраслевые фонды, управляющие компании снимают с себя ответственность по выбору отраслей, перекладывая эту сложную задачу на клиентов. Неужели клиент лучше профессионального управляющего должен знать, какая отрасль будет самой доходной в будущем? Зачем такому клиенту вообще нужна управляющая компания? Человек с такими способностями может самостоятельно инвестировать на фондовом рынке. Кроме того, нет гарантии, что инвестирование в рамках отраслевого фонда будет осуществляться в соответствии с ожиданиями клиента и в акции компаний необходимой отрасли. В состав того или иного отраслевого фонда запросто могут входить акции других отраслей. Это подтверждается тем фактом, что доходности фондов одних и тех же отраслей под управлением разных компаний показывают значительно отличающиеся друг от друга результаты. В отличие, например, от результатов индексных фондов, повторяющих индекс МосБиржи, доходности которых у разных компаний вполне сопоставимы.

Клиенты, зачарованные высокими показателями доходности отраслевых фондов, не отдают себе отчет в том, что результаты отдельных отраслей подвержены достаточно сильным колебаниям. И тот отраслевой фонд, который показал в недавнем прошлом доходность выше среднего, скорее всего свой потенциал уже исчерпал, и ждать от него хороших результатов в обозримом будущем уже не следует.

Работа управляющей компании, помимо всего прочего, заключается в том, что управляющий меняет диверсифицированный набор отраслей в портфеле, вкладывая деньги в компании, обладающие высоким потенциалом роста вне зависимости от привязки к конкретным отраслям, но не вкладывая при этом все средства в одну отрасль. Стоит обратить внимание, что на длительных временных интервалах большинство отраслевых фондов исчезает с вершин рейтингов.

Такие манипуляции с сознанием клиентов возможны из-за низкой инвестиционной культуры нашего общества. Клиенты управляющих компаний не настолько профессиональны, чтобы делать выводы о потенциале роста отдельных отраслей экономики. Разочарование, которое возникает у клиентов после неудачных инвестиций в отраслевые фонды, приводит не только к потере лояльности в отношении конкретных управляющих компаний, но и, что особенно печально, в целом к индустрии коллективных инвестиций и к вложению в акции в принципе.

Использование инвесторами отраслевых фондов, как инструмента сбережений, не может позволить им спокойно преобразовывать свой человеческий капитал в финансовый (подробнее в материале «Ваш самый главный актив – это Вы сами!»), так как подразумевает то, что пайщик должен постоянно заниматься переходом от одного отраслевого фонда к другому или, иначе говоря, уметь играть на колебаниях.

Выводы

- По математической логике на любом интервале всегда будет отрасль, которая покажет доходность выше индекса. Но выбрать ее непрофессиональному инвестору практически невозможно.

- Мы считаем, что отраслевые фонды можно было бы отнести к категории фондов для квалифицированных инвесторов, чтобы исключить для начинающих инвесторов возможность убытков при использовании этих достаточно сложных продуктов. По нашим наблюдениям, большинство неквалифицированных инвесторов входят в отраслевые фонды на пике их стоимости, соблазняясь высокой доходностью, которую продемонстрировали эти фонды.

- По нашему мнению, задача управляющей компании заключается не в создании широкой линейки отраслевых фондов, а в качественном управлении классическим фондом акций, то есть в своевременной смене диверсифицированного набора отраслей в портфеле и опережении любого отраслевого фонда на длинных временных интервалах. Поэтому в продуктовой линейке УК Арсагера нет отраслевых фондов.